Bankkontotyper: öppnings- och klassificeringsförfarande

Innehåll

En kund som först kontaktade ett kreditinstitut för att göra en insättning påminner omen vägkorsning.Olika typer av bankkonton (nuvarande, avveckling, insättning) kan lätt förvirra en oerfaren person, dåligt bevandrad, än en typ av öppningsbalans skiljer sig från en annan.Men det är inget komplicerat här, och efter att du bara har använt 5-10 minuter på att studera den medföljande informationen, kommer du tydligt att veta vilket alternativ som är bäst för dig.

Vad är ett bankkonto?

Oavsett om du är en fysisk eller juridisk person kräver många finansiella transaktioner ett konto.Det är nödvändigt för koncentrationen av fonder och deras ytterligare riktade användning.Ett sådant konto kan användas för icke-kontanta betalningar mellan organisationer, kontantöverföringar (löner) till en anställd i företaget, ackumulering av ränta på insättningar och många andra sätt.Information om insättningsbeloppet och förflyttningen av medel i det är bankhemlighet och skyddas av lagen.

Universal

Detta är det primära kontot på vilket medel samlas för icke-kontanta överföringar eller kontantuttag.För juridiska personer och enskilda innehavare kallas denna post ett löpande konto, för medborgare är det ett löpande konto (men ofta är dessa begrepp förvirrade för att skapa förvirring).Enligt bankavtalet åtar sig det finansiella institutet skyldigheten att deponera, avskriva och lagra kundens medel och genomföra finansiella transaktioner med dem till hans /hennes förfogande.

Särskilda bankkonton

I många fall (t.ex. stora företag med stor omsättning och diversifierade kassaflöden) kopplas särskilda banktjänster till mainstream för att förenkla redovisningen och fördelningen av medel.betalningsbalansen.De vanligaste typerna inkluderar: insättningskonton, företags kreditbrev, företags plastkort, utländsk valuta, speciallån och andra typer.Både ägaren till företaget och huvudbokföraren kan öppna ett speciellt konto.

Vad är de nuvarande bankkontona?

Klassificeringen av bankprodukter för kundtjänst kan variera beroende på rörlighet för medel eller syfte.Också viktigt är den person som bidraget tillkommer - en individ eller som är avsedd att betjäna verksamheter i organisationer, företag eller ensamägare.Vägledd av lagen, cirkulation av medeldet är möjligt både i ryska rubel och i utländsk valuta.

För individer

Även om finansiella institut erbjuder en mängd olika bankkontotyper till sina kunder, har alla alternativ för individer en viktig funktion - rörelsen av medel bör inte vara relaterad till kundens verksamhet.Användaren erbjuds ett mycket brett utbud av banktjänster, utformade för olika ändamål: lagring av medel, inköp utan kontanter, återbetalning av lån etc.

För juridiska personer

Dessa typer av bankkonton är utformade för att tjäna ensamägare, företag och ideella organisationer och kräver därför bokföringsstöd.Med tanke på kraven i gällande lagstiftning kan flödet av medel övervakas av statliga skattemyndigheter (till exempel kontrolleras inkomst- och utgiftsregister).

Klassificering av bankkonton

Det finns ett problem när den gällande lagen, fastän den definierar bankkontotypen, inte innehåller en fullständig och tydlig klassificering.I en sådan situation skulle det bästa sättet att vara tillräckligt med juridisk litteratur, där frågan om olika bankkonton har studerats i detalj.

Efter ämnesammansättning

Den lagstadgade uppdelningen av bankkontotyper efter ämnesammansättning har två kategorier:

- Kund - öppnad av banken för fysisk eller juridiskpersoner kan varaavveckling, nuvarande, insättning etc.

- Interbank - öppen för en annan bank på grundval av korrespondentrelationer, när avvecklingen sker med medel och på uppdrag av ett annat kreditinstitut som ingår i det federala betalningssystemet.

Syftet

Enligt detta avsnitt skiljs följande grundtyper av konton, vars syfte är tydligt från namnet:

- bosättning - för användning ikvaliteten på den huvudsakliga balansen hos den juridiska enheten;

- nuvarande - för enskilda personer eller organisationer än juridiska personer;

- budget - för företag och organisationer som finansieras av den federala budgeten.

- insättning - för att lagra medel och tjäna inkomster genom ränteöverföringar;

- Låntagning - För kreditkortservice och monetära avvecklingsoperationer.

Efter valutatyp

Den nuvarande lagstiftningen delar upp bankbetalningar enligt följande:

- Rubel - gjord i rysk valutaenheter (hryvnian).

- Utländska valutor - som öppnas i andra länder.Sådana konton kan kräva en valutalicens från Bank of Ryssland.

- Insättningar i utländsk valuta är insättningar i utländsk valuta hos invånare i Ryssland utanför landet.

- Multikurser - i det här fallet ingår ett kontrakt med banken genom att flera olika insättningar i utländsk valuta genomförs (med möjlighet att konvertera medel mellan dem).

Under

För utländska verksamhetervaluta, enligt den ryska lagen bör ha två typer av bankkonton:

- Permanent - för att utföra alla aktuella betalningar i utländsk valuta.

- Transit - Det är här som medel kommer från utländska exporttransaktioner och andra intäkter i utländsk valuta.Dessa medel kan endast användas efter ett antal obligatoriska förfaranden (identifiering av det mottagna beloppet etc.).

Om möjligt, påfyllning eller uttag av medel

Enligt denna möjlighet finns det tre typer av bankkonton:

- Utan påfyllning.Pengar krediteras här en gång och det finns inga ytterligare bidrag.

- Laddningsbar.Det är tillåtet att göra nya summor under insättningsperioden.

- Med delvis tillbakadragande.Du kan använda pengarna från insättningen, men det finns en gräns som måste vara kvar.

Syfte att använda

Beroende på syftet med tillbehörsfonderna föreskriver lagen flera typer av bankkonton:

- Aktuellt - ger ägarens frihet att spendera pengarförvaras i banken (inklusive med betalningsorder och andra avvecklingsdokument).

- Mål - deras syfte definieras genom kontrakt eller uttryckligen anges i lag.Till exempel kan dessa vara federala budgetmedel som öronmärkts för att finansiera specifika projekt.

Volym av avvecklingsverksamhet

Det finns tre typer av bankkonton, beroende på hur mångaBeräkningsoperationerna är tillåtna för dem:

- Inga begränsningar för operationer - när alla operationer kan utföras på ett konto.

- Med ett begränsat antal transaktioner, till exempel ett betrodda konto, kan inga egna medel debiteras.

- Tillfällig eller kumulativ - för vilken avvecklingsverksamhet i allmänhet utesluts.Detta kan till exempel vara en domstolsinsättning som öppnas för en klient av en bank för att sätta in pengar, men strävar inte efter ett kommersiellt vinstsyfte.

Typer av bankkonton för individer

Moderna ryska banker erbjuder ett brett utbud av finansiella tjänster till ryska medborgare som tar hänsyn till olika behov.Ja, de typer av sparbankonton för individer inkluderar inlånings-, insättnings-, kort- och valutalternativ för insättningar.Detta utvidgar kundens förmåga att välja olika bankprodukter för sina ändamål.

Löpande konton

Detta bankkonto för individer är utformat för att tillgodose ägarens dagliga behov - det visar löner och därmed tjänster eller varor i butiker.Användningen av ett sådant konto har flera funktioner:

- Det bör inte användas för affärsändamål.

- Tjänsten är endast tillgänglig på bankfilialer (genom att debitera ett betalkort kan du utvidga funktionaliteten avsevärt genom att använda uttagsautomater och betalningsterminaler).

- Räntan på saldot finns inte härde är laddade eller de är rent symboliska.

Vid behov kan klienten ha flera banksaldon samtidigt för att göra betalningar med olika valutor.För att öppna ett sådant konto måste du skicka in följande bankpaket till banken:

- kundens ansökan och frågeformulär,

- pass (annat identitetskort),

- avtal,

- IIT.

Kostnaden för tjänster beror på banken, men ofta är den symbolisk (till exempel i den ryska standarden - 50 rubel per år).För att sluta använda en finansinstituts tjänster bör klienten skriva ett uttalande om stängning, varefter saldot betalas kontant i kassan eller överförs enligt specificerade detaljer.

Insättning

Detta konto skapas i enlighet med Rysslands Banks anvisningar för långsiktig lagring av kontanter med ränteintäkter.Den avgörande faktorn här är insättningsbeloppet och den tid som pengarna placeras för.Beroende på finansieringssätt är insättningar av två typer:

- På begäran.Partiellt eller helt uttag är tillåtet, så räntan är inte särskilt hög - upp till 1%.

- Brådskande.De har en hållbarhet på ett år, en högre ränta än på begäran, men att ta ut pengar från dem innan kontraktet slutar med banken kommer att vara svårt.Tidsinsättningar är indelade i insättning, besparingar och avveckling, som är olika nyanser av påfyllning ochtillbakadragande.

Räntan på tidsinlåningen i de ledande bankerna i landet (Sparbank, BTC 24, etc.) är 7-10%.Små finansiella organisationer (Loko-Bank, YaR-Bank, Riabank) kan erbjuda högre priser, mer än 13%, men detta är bara inom ramen för specialåtgärder och med bidrag på 300 000 rubel, så inte alla kan dra nytta av dessa erbjudanden.

De öppnar insättningstjänster i en bank med samma paket med dokument som för den nuvarande saldot, men i vissa fall kan det krävas en militärbiljett eller ett pensionscertifikat.Att stänga en bankinsättning innebär att kontraktet upphör att gälla, ränta och upptagande av pengar till klienten eller överföring till ett annat konto.

Lånekonton

Ett lånekonto öppnas för att betjäna det lånade lånet, vilket återspeglar betalningsflödet.Det kan ha en negativ saldo och på den grunden håller den reda på kontantintäkter för att betala kreditinstitut.Om låntagaren är en person är ingen provision för öppning eller service tillåten.För närvarande används följande typer av räntebetalningar på lån i bankpraxis:

- Med annuitetsmetoden föreskrivs en fast månadsbetalning.Denna betalningsform är mycket bekväm för långivaren, eftersom han i förväg vet exakt vad han förväntas få, men för en gäldenär som planerar att återbetala lånet tidigt kommer det inte att vara lämpligt.

- Den differentierade metoden gerberäkning av minsta bidrag som kunden kan överstiga efter eget gottfinnande.I det här fallet beräknas betalningarna regelbundet och kreditbetalningarna förkortas.Denna metod är inte särskilt fördelaktig för finansinstitut, så den används inte ofta vid utlåning.

Kort

Konton (SCS) kan användas för att betjäna plastkort, vilket gör att bankomater kan användas för kontanter och terminaler för kontantlös betalning.Förfarandet för att öppna ett sådant kort är inte komplicerat - dokument kräver ofta bara ett pass.Emissionen och den årliga tjänsten inkluderar betalning (till exempel Zenith Bank Standart-kort - 600 rubel per år), men om kortet avser lönsprojekt kommer tjänsterna att vara kostnadsfria för klienten.Kortnumret består av 16 siffror (i den vanliga balansen på tjugo).

Löpande konton för juridiska personer

Särskilda typer av bankkonton för juridiska personer tar hänsyn till särdragen i deras verksamhet, vilket ger större möjligheter för bankregler än för individer.För att öppna ett konto måste du skicka till banken:

- uttalande och frågeformulär,

- exemplarunderskrifter och tätningar,

- identitet för grundaren och huvudbokföraren,

- intyg om skatteflykt,

- kopia av de ingående dokumenten och registreringsbeviset.

Öppningspriset för mitten av 2017 är mellan 2 000 och 5 000tusentals rubel beroende på banken (till exempel Sparbank - 4 700 rubel).Årligt underhåll i minimikonfigurationen kommer att kosta 17 280 rubel (Bank of Opening), men samtidigt beaktades inte många nödvändiga funktioner, till exempel kontantuttag eller nätbank.

Interbankräkenskaper

Förfarandet för avräkning mellan banker regleras av särskilda lagbestämmelser och grundläggande rättsliga handlingar (t.ex. artikel 860 i civillagen) som för detta ändamål bestämmer specifika bankkontotyper -valuta- eller rubelkorrespondenter.Den övergripande organisationen av sådan interaktion kan vara centraliserad eller decentraliserad, beroende på vem som ansvarar för korrespondenstjänsten.

Korrespondent i Bank of Ryssland

Enligt den nuvarande lagstiftningen måste varje bank vars verksamhet bedrivs i vårt lands territorium ha ett korrespondentkonto i Rysslands centralbank.Med centraliserad interbankinteraktion kommer detta korrespondenskonto att användas för att göra icke-kontanta betalningar mellan två kreditinstitut.Bank of Rysslands deltagande (i avtalet för dess räkning är förliknings- och kontantcentret) är en ytterligare garanti för parterna i avtalet.

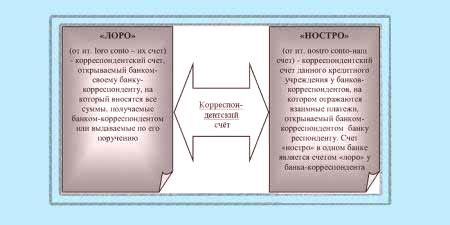

Loro-Nostro

Om korrespondentkontot inte tillhör centralbanken, är det av typen Loro-Nostro.Det specifika namnet på avundens syn:

- För en bank som öppnar ett konto hos ett annat kreditinstitut för att reglera finansiella frågor, är detkommer att vara ett loro-konto.

- För banken där denna post görs kallas sådan korrespondens "nostro".

Vad är ett budgetkonto för?

Denna typ av bankkonto har en speciell position bland finansiella produkter eftersom det används föröverföringar av medel i syfte att använda dem.Enligt det nationella lagstiftningen i vårt land öppnar det federala finansministeriets strukturer, som är berättigade till finansiella transaktioner med budget och statliga extrabudgetarfonder, ett sådant särskilt konto hos Bank of Ryssland.Undantagsvis kan andra kreditinstitut utföra centralbankens funktioner.